اردیبهشت ۱, ۱۴۰۳ ۱۰:۵۸ قبل از ظهر

آیا کرونا می تواند حق داشتن کارت بانکی را به مهاجران بدهد؟

توصیههای بهداشتی سازمانهای جهانی و دولتها برای جلوگیری از افزایش شیوع کرونا، نقل و انتقال فیزیکی پول را به طور چشمگیری کاهش داده، اما بخش عمدهای از اتباع خارجی مقیم ایران همچنان از خدمات الکترونیک بانکی محروم هستند که همین محرومیت میتواند زنجیره انتقال را بیش از پیش طولانی کند.

با همهگیرشدن کرونا، احتمال انتقال ویروس از طریق اسکناس و توصیه سازمانهای بهداشتی به عدماستفاده از پول نقد برای تأمین مایحتاج خانوار و عدمدسترسی تعداد زیادی از مهاجران به خدمات بانکی الکترونیک و اینترنتی، بیش از گذشته دردسرساز شده و این در شرایطی است که مطابق ماده ۷۳ آییننامه قانون مبارزه با پولشویی مصوب مهر ماه سال گذشته باید سه ماه پس از تصویب این آییننامه یعنی دی ماه ۹۸ دستورعمل نحوه ارائه خدمات بانکی به مهاجران اجرایی میشد.

محرومیت بانکها از گردش مالی ۲۴ هزار میلیارد تومانی مهاجران

یک پژوهشگر اقتصاد مهاجرت در گفتوگو با خبرنگار ما میگوید: بیش از ۹۵ درصد از جمعیت بالای ۳ میلیون نفری مهاجران حاضر در ایران، تبعهافغانستان هستند که بیش از نیمی از آنها در سن کار قرار دارند. از میان مهاجران افغانستانی یکمیلیون و ۷۰۰ هزار نفر مدرک قانونی برای اقامت در ایران دارند که این مدرک یا گذرنامه قابل تمدید است و یا کارت آمایش دارند که این کارت مهاجر به نوعی بیانگر پناهندگی مهاجران است.

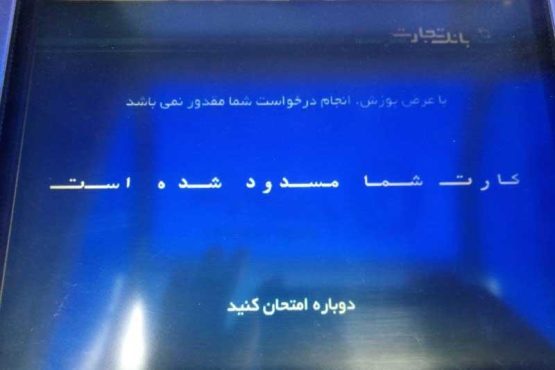

حمیدرضا رضایی ادامه میدهد: براساس یافتههای ما یکی از بزرگترین مشکلات مهاجران حاضر در ایران، نداشتن کارت بانکی و خدمات بانکی است. ذیل قانون مبارزه با پولشویی و براساس ماده ۴ این قانون، ارائه خدمات بانکی به مهاجران فقط با دفترچه حساب ممکن بود تا اینکه رایزنی کردیم در مهر ماه سال ۹۸ قانون تغییر کرد، ولی آییننامه ماده ۷۳ که باید ظرف سه ماه از سوی بانکمرکزی به بانکها ابلاغ میشد هنوز ابلاغ نشده تا براساس آن حتی با اعمال محدودیت در سقف تراکنش، دسترسی جامعه مهاجران به خدمات الکترونیک بانکی مقدور شود.

وی تأکید میکند: این راهکار بدون هیچ هزینهای و در اسرعوقت قابل پیادهسازی است که میتواند زیست حداقل ۵/۱ میلیون نفر از اتباعخارجی را تسهیل و به قطع زنجیره کرونا کمک شایانی نماید. این دستورعمل ساده دو صفحهای پس از هفت ماه از سوی شورای عالی مبارزه با پولشویی به بانکها ابلاغ نشده و با وجود اینکه ایرانیها برای حفظ سلامت جابهجایی فیزیکی پول را به حداقل رساندهاند، اغلب مهاجران یا کارت بانکی ندارند یا از کارت دیگران استفاده میکنند. این افراد بهخصوص پس از فعال شدن رمز پویا بیش از گذشته به سختی افتادهاند، چرا که پیامک رمز برای صاحب کارت و حساب ارسال میشود.

به گفته این پژوهشگر اقتصاد مهاجرت در موارد متعددی دیده شده ایرانیها کارتشان را به مهاجران اجاره میدهند و گاهی یک نفر کارتش را به ۱۰۰ افغانستانی اجاره میدهد و ماهیانه یکمیلیون تومان دریافت میکند و در این میان گاهی پول مهاجران توسط صاحب کارت به سرقت میرود و دستشان به جایی بند نیست.

رضایی میگوید: این مهاجران حداقل ماهیانه ۵/۱ میلیون تومان درآمد دارند، اما بانکهای ایران از این منابع بینصیب هستند. واقعیت این است که فقدان ارائه خدمات الکترونیک بانکی نهتنها موجب اخلال در زندگی روزمره مهاجران و بالا رفتن احتمال ابتلایشان به کرونا شده بلکه عدماشراف اطلاعاتی حاکمیت بر جریانهای مالی اتباعخارجی و تبادلات غیررسمی، غیرشفاف و خارج از شبکه بانکی را در پی داشته است. محرومیت از امکان برابر با ایرانیان در انجام خریدهای اینترنتی به دلیل نداشتن کارت بانکی و اجبار برای مراجعه به بانک برای انجام هر گونه تراکنش مالی، مشکلاتی را ایجاد کرده است.

وی معتقد است: در رویکرد جایگزین یعنی ارائه خدمات الکترونیک بانکی، منافع زیادی برای مهاجران و حاکمیت حاصل خواهد شد که عبارتند از: شفافیت دادههای مهاجران، کنترل و جلوگیری از انتقال ویروس از جمعیت ۳ میلیون نفری، کاهش جریانات نقدی و در نتیجه اشراف امنیتی-اطلاعاتی و امکان قاعدهگذاری بر تبادلات مالی اتباعخارجی در ایران (امکان رهگیری و تقاطع اطلاعات) و امکان بهرهبرداری از گردش مالی حدوداً ۲۴ هزار میلیارد تومانی مهاجران در شبکه بانکی.

رضایی به نظر مثبت بدنه دولت، وزیر اقتصاد و رئیسکل بانک مرکزی برای هدایت نقدینگیهای خرد به بخش الکترونیک و ارائه کارت بانکی به مهاجران اشاره و اضافه میکند: انتظار میرود در شرایط نامطلوبی که کرونا ایجاد کرده هر چه زودتر و حتی با اعمال محدودیت در سقف تراکنش و کارت به کارت در مقایسه با ایرانیان، دسترسی مهاجران با کارتهای بانکی برقرار شود.

وی میگوید: هر چند از کارشناسان بانکمرکزی کسب اطلاع کردهایم و آییننامه اجرایی در حال تهیه است، اما نگرانیم با کاهش تب کرونا بار دیگر ارائه خدمات بانکی الکترونیک به مهاجران به حاشیه برود.

تمام خانواده یک کارت دارند

یکی از نمایندگان مهاجران که مقیم مشهد است به خبرنگار ما میگوید: خوشبختانه خودم مشکلی برای داشتن حساب بانکی و استفاده از آن ندارم، اما متأسفانه بسیاری از مهاجران یا به خدمات بانکی دسترسی ندارند و یا بانکهایی از قبیل صادرات و ملت به دلیل حجم زیاد مشتری به آنان خدمات نمیدهند و مهاجران ناگزیر هستند برای کار بانکی به شعب دورتر و مؤسسات کممشتری مراجعه کنند.

رضا مبین که خود را مغازهدار معرفی کرد، این گونه روایت میکند که مشتریان مهاجری که به مغازهاش مراجعه میکنند بیشتر از کارت عاریهای استفاده میکنند و کل اعضای خانواده یک کارت بانکی دارند.

۹۷ درصد مهاجران مولد اقتصادی هستند

گفتنی است، ایران از سالهای گذشته بهدلیل عدمثبات و امنیت کشورهای همسایه، مقصدی جذاب برای مهاجران بوده و براساس آمار مرکز آمار ایران بیش از ۹۷ درصد از جمعیت اتباع غیرایرانی حاضر در ایران یا مولد اقتصادی هستند و یا در آیندهای نهچندان دور به سن کار میرسند، حال آنکه همچنان با عدمارائه خدمات بانکی از قبیل کارت بانکی، دستهچک، دستگاه پوز و … مواجه هستند.

اســـتفاده از خدمات بانکی نظیر کارتهای الکترونیک و خدمات اینترنتی برای تأمین مایحتاج، از بدیهیترین الزامات زندگی شـــهری محسوب میشود و محرومیت اتباعخارجی از داشتن خدمات بانکی موجب شده این افراد حقوق و دستمزد خود را به صورت نقدی از کارفرمای خود دریافت و به حساب یک ایرانی یا مهاجر افغانستانی معتبر و دارای حساب بانکی واریز کنند که این اتفاق سه پیامد دارد: نخست اینکه اطلاعات تراکنشهای مالی، شبکههای مالی اتباعخارجی، مبدأ و مقصد جریانات مالی و سایر اطلاعات اقتصادی و پولی اتباعخارجی در ایران ثبت نمیشود. دوم نظام بانکی کشور را از داشتن گردش مالی بالای مهاجران محروم کرده و در نهایت منجر به سختتر شدن زندگی مهاجران حاضر در ایران شده است.